房子是人生之中的一件大事!很多人都是普通的收入水準,那麼大家辛辛苦苦工作,目標就是能夠擁有一套屬于自己的房子。但是全款買房可能性不大,所以大多數人都選擇貸款買房。根據自己的實際情況,先拿出一部分錢來付頭期款,而後用每個月的收入慢慢還貸款。這是再常見不過的一種買房形式了,但是,最近卻在大陸發生了這樣一件事,真的讓人吃驚!

近日,南京市民蒲先生反映,2013年10月份,他在民生銀行南京分行辦理了一筆117萬(約450萬新臺幣)的房貸,貸款期限為20年,當時和銀行約定,這筆貸款按照等額本息的方式進行還款。

可最近,蒲先生在查看自己的征信報告時突然發現,自己還了七年多的房貸,到現在沒有歸還的本金竟然還是117萬,一分都沒減少。

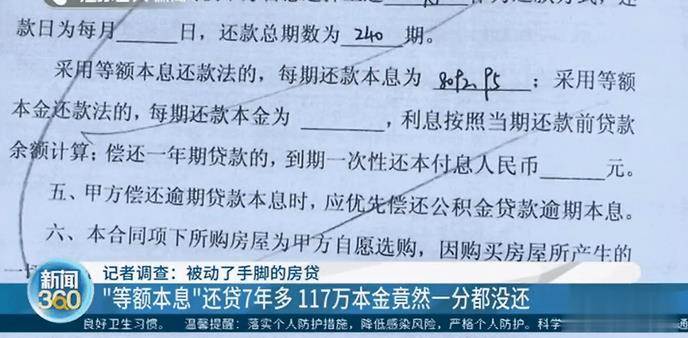

"等額本息"還貸7年多 117萬本金竟然一分都沒還

蒲先生告訴記者,2013年,他看中了南京仙林大學城香樟園社區的一套二手房。

當年10月份,就到民生銀行南京分行辦理了一筆期限20年的公積金和商貸組合房貸。

其中117萬為商業貸款,合同約定折後年利率4.2%左右,按照等額本息的方式進行還款,每個月的還款金額為8092.95元。

「當時前兩個月還的時候,我第一個月、第二個月都存了9000塊錢進去,它自動扣款就扣了我四五千塊錢,然後每個月我都按照足額存,但他扣就扣這麼多。」

蒲先生告訴記者,每期還款前,民生銀行都會發來當月應還款金額的提示短信,因為自己辦理的是組合貸款,他以為差額部分已經從公積金中扣除,因此並沒在意。

「因為扣款、劃款、計算金額,全是銀行的問題啊,我只是負責把錢存在我的卡上,自動還款,對吧?」

2020年11月份,蒲先生想要換房,于是就查看了自己的征信報告,可這一看,嚇了他一跳。

「查我的征信報告的時候發現,我的房貸本金沒有變化,不管怎麼樣我還了將近有7年了,本金總歸會有變化的,不可能是一分錢沒有變化的。」

還款方式"被變更" 利率不變20年要多還三四十萬

按照等額本息的還款方式,購房人剛開始每月的還款中,雖然利息占了絕大部分,但也有少部分本金,可還了7年多的房貸,本金竟然一分錢都沒歸還,顯然有問題。

于是蒲先生趕緊詢問了民生銀行的客服經理,得到的答覆是:他的這筆房貸,採用的是先息後本的還款方式,先歸還利息,到期後一次性歸還117萬本金,類似于消費信用貸款。

蒲先生表示,自己並沒有要求改變還款方式,是銀行擅自變更的,「他的處理方案就是,我前面七八年還的錢等于是白還,從2021年開始重新再還20年房貸。這個明顯就是內控是有問題的,我沒要求你改變還款方式,是你擅自改變,你這個屬于重大違約。」

蒲先生說,自己算了一筆賬,如果按照當時合同約定的4.

文章未完,點擊下一頁繼續